El 9 de abril de 2024 el IASB ha publicado la NIIF 18 Presentación e información a revelar en los estados financieros, esta norma sustituirá a la NIC 1 Presentación de Estados Financieros la cual se encontraba vigente desde enero de 2009 sin embargo, algunos principios de la NIC 1 se mantienen y otros son trasladados a la NIC 8.

Dentro de los aspectos claves en los cuales se enfoca la NIIF 18 están:

- La estructura de los estados financieros, poniendo su principal foco en el Estado de Resultados;

- Mejora la comparabilidad del rendimiento financiero entre entidades similares, especialmente en relación

con la definición de la “utilidad o pérdida operativa”. - Introduce nuevos requerimientos de revelación en los estados financieros para las mediciones de

rendimiento definidas por la gerencia; - Mejora los principios de agrupación y desagregación de partidas en los estados financieros y en las notas

explicativas y; - Además de lo anterior pero no menos importante introduce cambios en la NIC 8 Políticas contables y cambios es estimaciones y errores, NIC 7, Estado de Flujo de Efectivo y en la NIC 33 Ganancias por Acción y en la NIC 34 Estados financieros intermedios.

La NIIF 18 no impactará para el reconocimiento o la medición de las partidas de los estados financieros, pues los criterios de reconocimiento y medición que se encuentran en otras NIIF no se modifican, pero con la aplicación de esta nueva norma se podría cambiar lo que una entidad reporta como “resultados operacionales” o “resultado de operación.” Es importante resaltar que los cambios en la presentación e información a revelar

exigidos por la NIIF 18 podrían generar cambios en los sistemas y procesos de las empresas, por lo que su

aplicación debe ser planeada y llevada con anticipación.

Cambios requeridos:

La NIIF 18 define una estructura para el estado de resultados, teniendo como objetivo reducir la diversidad en la

presentación del estado de resultados, dando así a los usuarios una herramienta para que mejoren su

comprensión de los mismos, y mejora en la comparación entre empresas del mismo sector.

Las compañías deberán clasificar los ingresos y los gastos de acuerdo con las siguientes categorías que define la

NIIF 18:

- Categoría de Operación;

- Categoría de Inversión;

- Categoría de financiamiento;

- Impuestos sobre las ganancias y;

- Operaciones discontinuas.

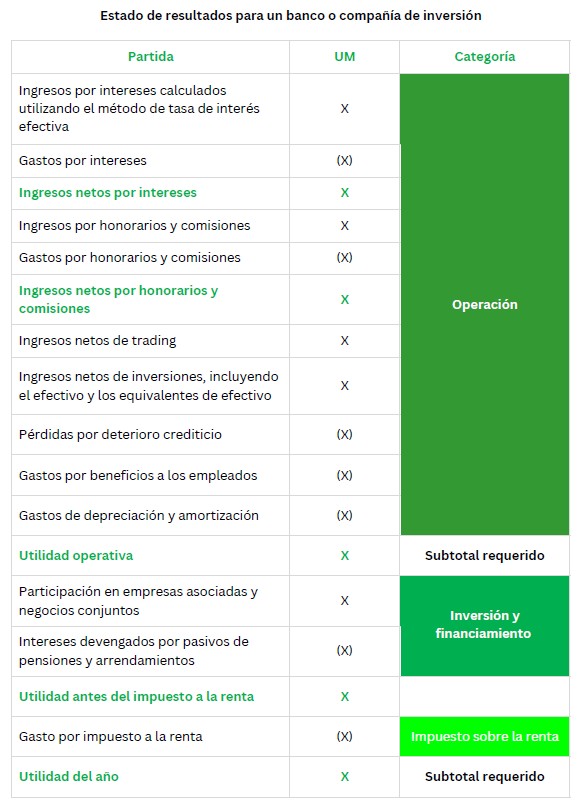

Es importante resaltar que las compañías que invierten en activos como su actividad principal, algunos ingresos

y gastos que venían siendo clasificados como de inversión o financiamiento se presentaran en la categoría de operación, este es el caso específico de los bancos.

Categorías obligatorias:

Categoría de operación:

Esta categoría no tiene una definición en la NIIF 18 pero incluye todos los ingresos y gastos que no están

incluidos en otras categorías, es decir es una categoría residual, y agrupa el resultado de la actividad principal de la compañía.

Esto refleja la opinión del Consejo de que todos los ingresos y gastos incluidos en pérdidas y ganancias, que no estén relacionados con otra categoría, surgen de las operaciones de una entidad.

Categoría de Inversión:

En esta categoría se incluyen los resultados en compañías asociadas y negocios conjuntos, así como los

rendimientos en efectivo y equivalentes al efectivo y rendimiento de algunos activos que son independientes de

otros activos en gran medida.

En otros podemos encontrar acá:

- Inversiones en entidades asociadas y negocios conjuntos;

- Otros activos que generan un rendimiento individual y en gran medida independiente de los demás recursos

de la entidad. - Efectivo y equivalentes de efectivo.

Los ingresos y gastos generados por esos activos enumerados anteriormente deben clasificarse en la categoría de inversión como, por ejemplo:

- Ingresos por intereses de inversiones en deuda;

- Ingresos por dividendos de instrumentos de patrimonio;

- Ingresos por alquileres y revalorización de propiedades de inversión;

- Ingresos y gastos que surgen de la valoración inicial y posterior de los activos cómo, por ejemplo, pérdidas

por deterioro y reversiones del mismo; - Ingresos en inversiones en asociadas y negocios conjuntos y;

- Gastos incrementales directamente atribuibles a la adquisición y enajenación de los activos.

Categoría de financiamiento:

Para determinar qué ingresos y gastos clasificar en la categoría de financiación, la NIIF 18 exige que la entidad

distinga entre dos tipos de pasivos:

- Pasivos que surgen de transacciones que implican únicamente la obtención de financiación; es decir aquellos

en los cuales recibe financiación en forma de efectivo, o la extinción de un pasivo financiero, o la recepción de

los instrumentos de patrimonio propio de la entidad y en una fecha posterior, devolverá a cambio efectivo o sus

instrumentos de patrimonio propio. - Pasivos que surgen de transacciones que no implican únicamente la obtención de financiación; los requisitos

para clasificar este tipo de pasivos tienen un enfoque más amplio; la norma proporciona los siguientes

ejemplos:

- Acreedores por bienes y servicios con condiciones de pago ampliadas;

- Pasivos por contratos;

- Pasivos por arrendamiento;

- Pasivos por prestaciones definidas;

- Pasivos por desmantelamiento

- Provisiones para litigios.

Impuestos sobre las ganancias:

La categoría de impuestos sobre las ganancias incluye los gastos e ingresos fiscales reconocidos en la cuenta de

pérdidas y ganancias en aplicación de la NIC 12 Impuesto sobre las ganancias, así como cualquier diferencia en

cambio realizada.

Actividades discontinuadas

La entidad debe clasificar en la categoría de actividades discontinuadas los ingresos y gastos de las actividades

discontinuadas, tal como exige la NIIF 5. Aunque esta categoría no da lugar a un subtotal requerido,

generalmente las entidades presentan el resultado antes de actividades discontinuadas como un subtotal

cuando es aplicable.

Subtotales:

La NIIF 18 exige la presentación de tres (3) subtotales específicos:

- Utilidad o pérdida operativa;

- Utilidad o pérdida del año y;

- Utilidad o pérdida antes de financiamiento e impuesto a la renta.

A continuación, mostramos los modelos de estados de resultados propuestos por la NIIF 18:

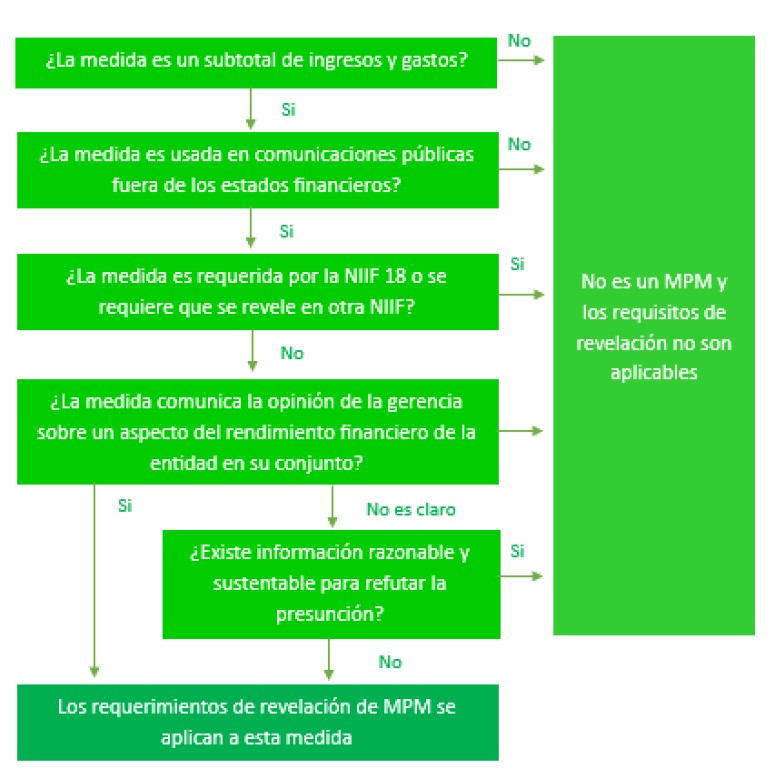

Mediciones de rendimiento definidas por la gerencia (MPM)

La NIIF 18 introduce el concepto de medida del rendimiento definida por la dirección y la define como un

subtotal de ingresos y gastos que una entidad utiliza en comunicaciones fuera de los estados financieros para

comunicar a los usuarios la opinión de la dirección sobre un aspecto del rendimiento financiero de la entidad.

Para mejorar la transparencia la NIIF 18 exige que una entidad revele información sobre todos los MPM en una

nota a los estados financieros.

Entre los aspectos requeridos de esta revelación encontramos:

Cómo se calcula la medida

- Cómo proporciona información útil y,

- Una conciliación con el subtotal más comparable especificado por la NIIF 18 u otra Norma Contable NIIF.

La siguiente grafica nuestra como una entidad identifica un MPM:

Transición

La NIIF 18 entra en vigor para los ejercicios que comiencen a partir del 1 de enero de 2027. Se permite su

aplicación anticipada, la cual debe revelarse en las notas. Se requiere que se apliquen las modificaciones

resultantes a otras NIIF cuando aplique la NIIF 18.

La NIIF 18 se aplica de forma retroactiva. Sin embargo, la entidad no está obligada a presentar la información

cuantitativa especificada en la NIC 8.28(f).

En sus estados financieros de fin de ejercicio, la entidad debe revelar, para el periodo comparativo

inmediatamente anterior a aquel en que se aplique por primera vez la NIIF 18, una conciliación entre cada

partida de la cuenta de pérdidas y ganancias entre: [NIIF 18.C3].

1. Los importes reexpresados presentados de acuerdo con la NIIF 18 Y;

2. Los importes presentados previamente aplicando la NIC 1.

Se permite, pero no se exige, que la entidad proporcione la conciliación para: [NIIF 18.C6]

1. El ejercicio sobre el que se informa en el que se aplica por primera vez la NIIF 18 Y/o;

2. Ejercicios comparativos anteriores.

Recomendaciones UHY:

1. Planee con anticipación la transición a la NIIF 18;

2. Evalúe los impactos en los sistemas de información;

3. Este enterado de los cambios que la aplicación de esta norma traería en la información a estregar a entes

gubernamentales;

4. Evalúe las repercusiones en los estados financieros;

5. Tenga una fluida comunicación con los inversionistas o dueños de la entidad y comunique oportunamente los

impactos;

6. Capacítese para que su compañía pueda tener una transición a la NIIF 18 exitosa;

7. Establezca los recursos que considere adecuados con anticipación.

Autor